De acuerdo con el último informe elaborado por la Asociación Argentina de Presupuesto y Administración Financiera Pública (ASAP), correspondiente al relevamiento realizado por el organismo, Santa Fe alcanzó el máximo puntaje posible (100 puntos) en el Índice de Cumplimiento de la Ley de Responsabilidad Fiscal, ubicándose entre las tres únicas jurisdicciones del país con cumplimiento estricto.

El informe (https://www.asap.org.ar/informes2.php?anos=2026&id=7) evalúa el grado de cumplimiento de las obligaciones de publicación de información fiscal y presupuestaria previstas en la Ley Nacional de Responsabilidad Fiscal, considerando la disponibilidad, actualidad y accesibilidad de los datos publicados por cada provincia. Entre los aspectos analizados se incluyen el presupuesto vigente, la ejecución presupuestaria, el esquema ahorro-inversión-financiamiento, el stock de deuda pública y la información sobre la planta de personal.

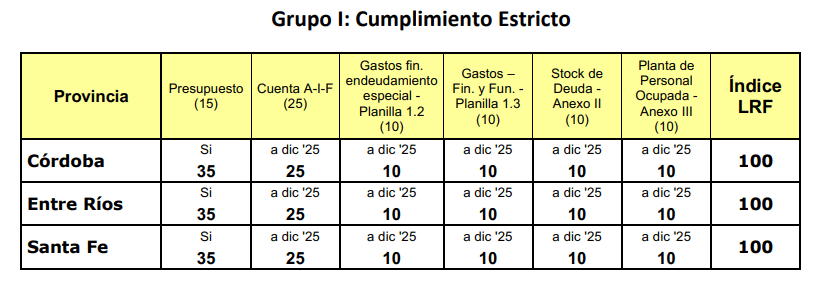

De acuerdo con la información relevada al 31 de marzo de 2026, las provincias incluidas en el Grupo I, calificadas como de cumplimiento estricto, fueron Córdoba, Entre Ríos y Santa Fe. Las mismas se destacan por haber presentado toda la información requerida por la ley dentro de los plazos establecidos, incluso algunas de ellas con menor rezago.

El Grupo II está formado por jurisdicciones con un alto cumplimiento, aunque no expongan la totalidad de planillas exigidas por la LRF, con puntajes entre 90 y 80 puntos. Dentro de este grupo se encuentran la Ciudad Autónoma de Buenos Aires (CABA), Chaco, Formosa, La Rioja, Neuquén, Santa Cruz y Tucumán. Donde todas las mencionadas han publicado toda la información requerida en el plazo establecido, a excepción de la correspondiente a la Planta de Personal.

El Grupo III abarca a las provincias con un cumplimiento intermedio (puntajes que oscilan entre 75 y 65 puntos), y comprende a Catamarca, Salta, Santiago del Estero y Misiones, las cuales, brindan información completa solamente en los casos del Presupuesto 2026, pero el cumplimiento es parcial respecto a los restantes requisitos.

El Grupo IV corresponde a un nivel de cumplimiento bajo, y está constituido por las provincias de Buenos Aires, Chubut, Mendoza, San Juan, Corrientes, Jujuy, Río Negro y Tierra del Fuego, con puntajes desde 55 a 30 pts. De este grupo, todas excepto San Juan, Jujuy y Tierra del Fuego cumplieron con la publicación del Presupuesto 2026.

Por último, no se registran provincias en el Grupo V, que representa aquellas que no cumplen con ninguno de los requisitos establecidos.

Índice de Cumplimiento LRF

Para elaborar el índice, se tienen en cuenta si las administraciones provinciales publican el presupuesto del ejercicio corriente (en ese caso, se otorgan 35 puntos); el Esquema Ahorro Inversión Financiamiento (AIF) de la Administración Pública no Financiera Provincial (vale 25 puntos si está publicado con hasta tres meses de rezago); las Deducciones con Financiamiento Especial de la Administración Pública no Financiera Provincial (se suman 10 puntos, con la publicación hasta los tres meses de atraso); los Gastos clasificados por Finalidad y Función de la Administración Pública no Financiera Provincial (también, significa 10 puntos en caso de ser publicados con hasta tres meses de rezago); la Planilla Stock de Deuda de la Administración Pública no Financiera Provincial (otros 10 puntos al publicarla hasta con tres meses de demora), y la Planilla de Cargos, Horas Cátedra y Módulos Ocupados (también se otorgan 10 puntos por su difusión con hasta tres meses de rezago).

Para todas las categorías analizadas, si el rezago en la publicación de la información supera los seis meses, no se asigna puntaje. En consecuencia, el máximo puntaje que puede alcanzar una Provincia es 100 puntos, lo que representa un cumplimiento sustantivo de los requerimientos establecidos.

Qué es la ASAP

La ASAP, (Asociación Argentina de Presupuesto y Administración Financiera Pública) es un organismo no gubernamental creado en 1975 y consolidado dos años después como filial de la Asociación Internacional de Presupuesto (ASIP). Desde entonces se trabaja en pos de mejorar el sistema de Administración Financiera Pública en general y de presupuesto en particular, profundizar el debate en torno del rol del Estado, generar instancias asociativas de cooperación y pensar herramientas para ampliar los conocimientos y promover la accesibilidad y la comprensión sobre las cuentas públicas.